2023-06-16 10:32:52 by Jaylin 查看次数:1943

如今,网购已经深入每个人的生活。在越来越喜欢电商购物的时代,本报告通过全球数以百万计的线上消费者购物行为数据,分析出消费者需求的主要驱动力、电商行业的具体规模,以及未来的增长机会。报告中的数据也证实了线上消费者对美妆品类的兴趣与日俱增,流量同比增长9%,线上零售环节中,采用先享后付(BNPL)技术的线上零售商越来越受欢迎,同时这也非常形象地印证了“口红效应”这一经济现象,即人们放弃了大宗商品消费,转而拥抱廉价的非必要之物。

图 | 源于图虫创意

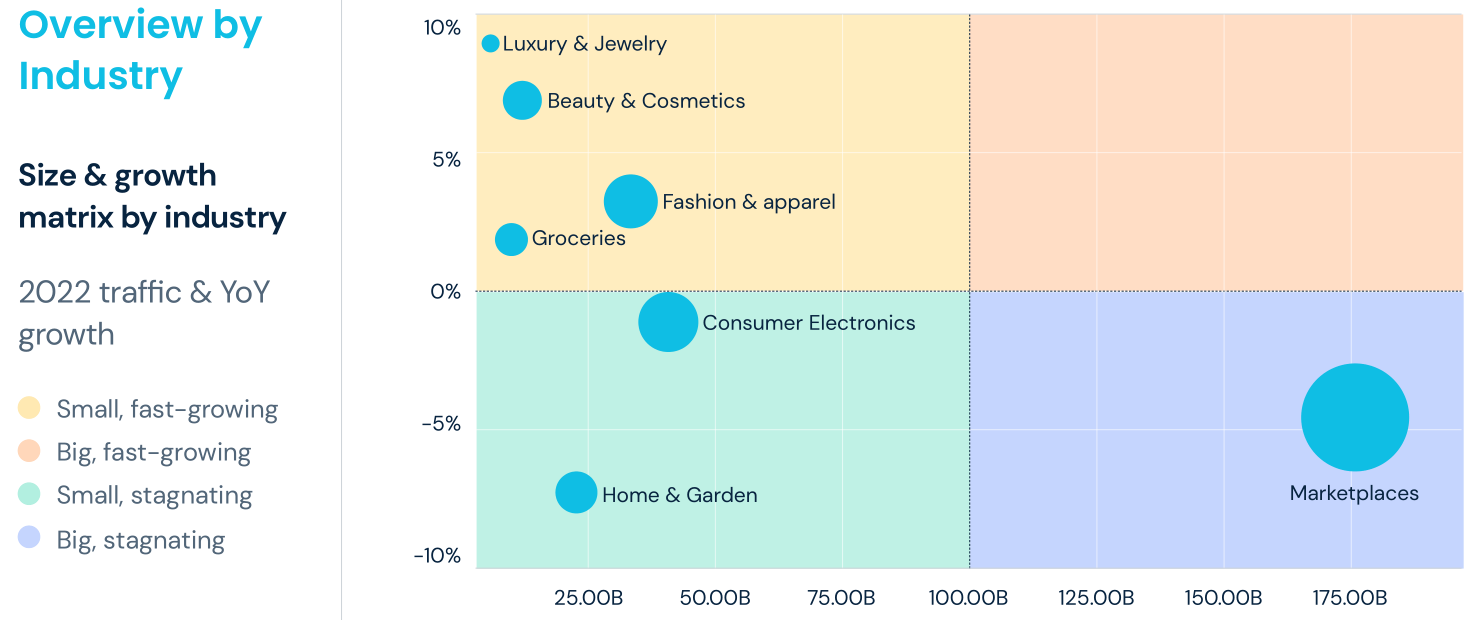

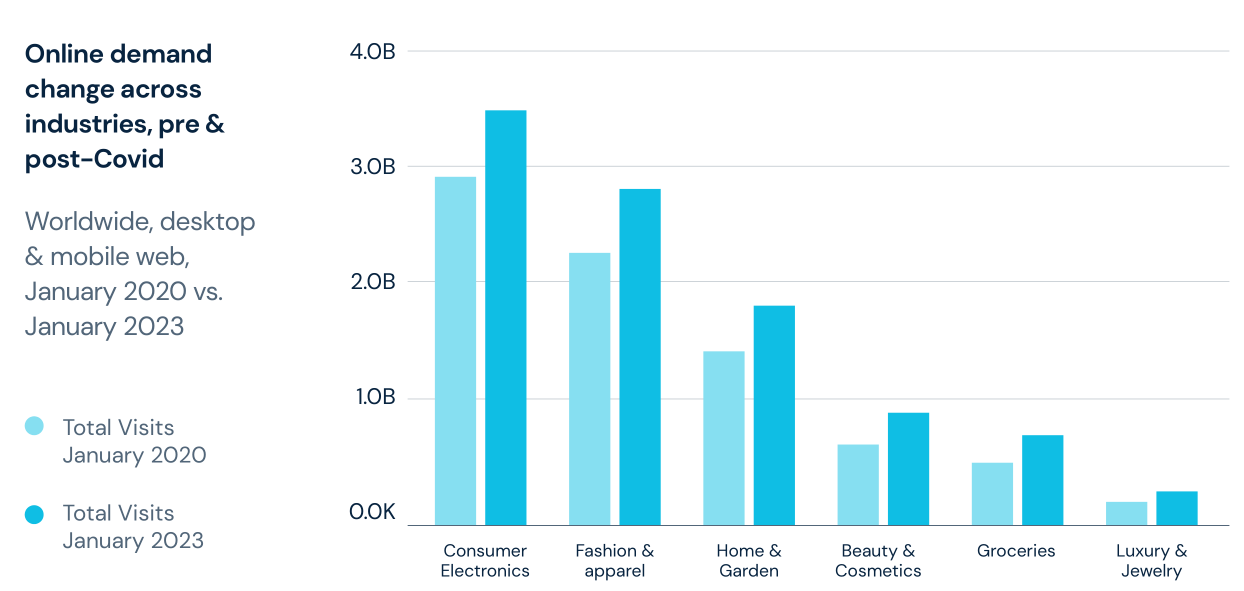

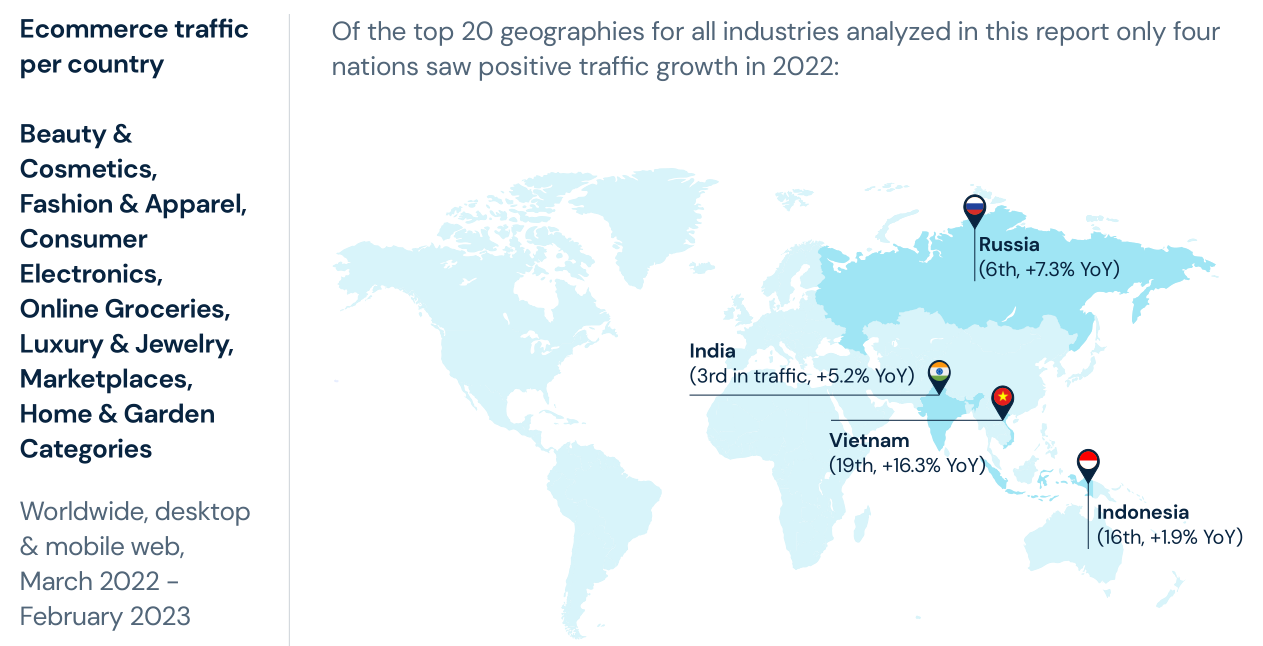

一、全球电商品类市场概况

图 | 源于雨果网

图 | 源于雨果网

图 | 源于雨果网

图 | 源于雨果网

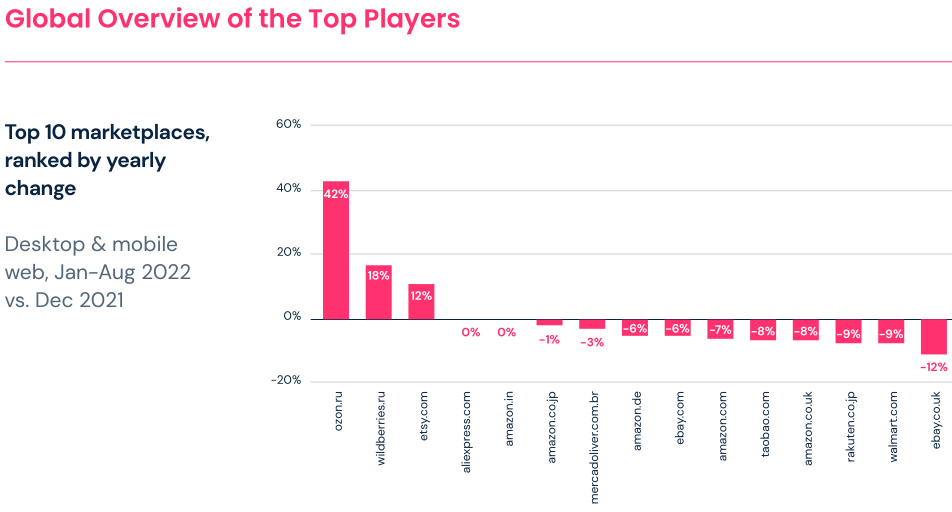

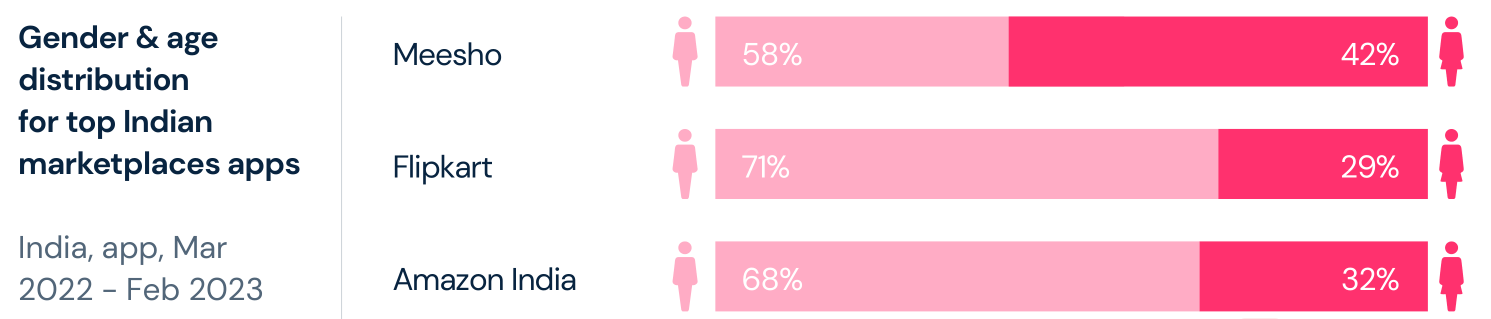

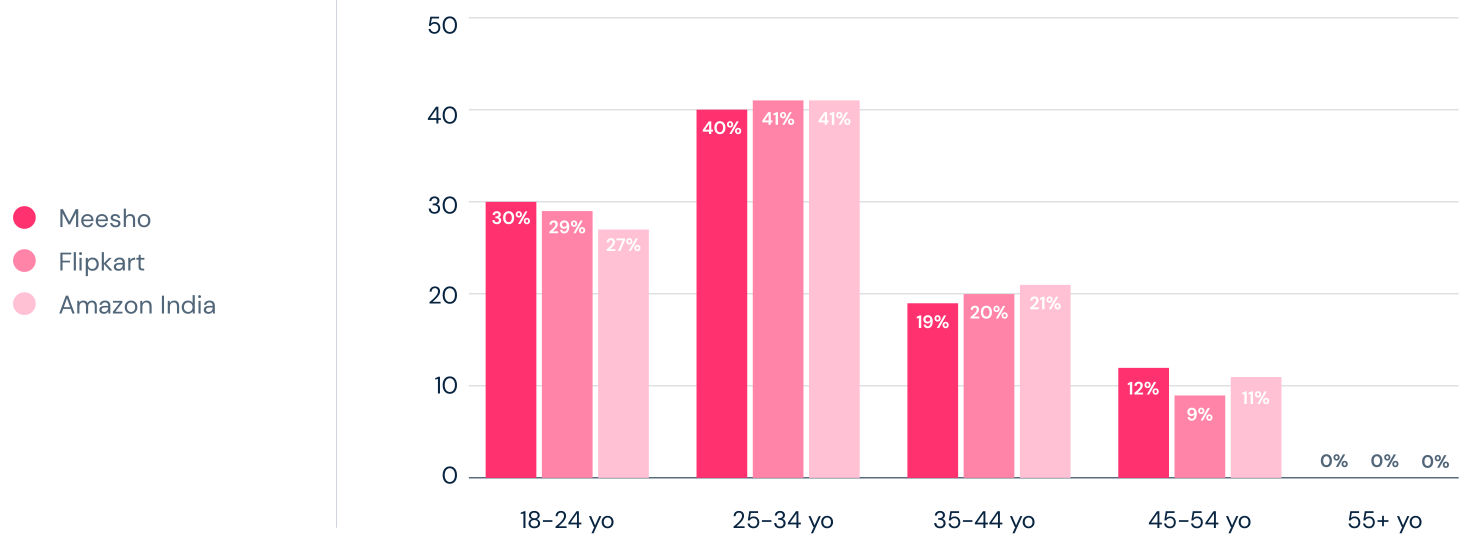

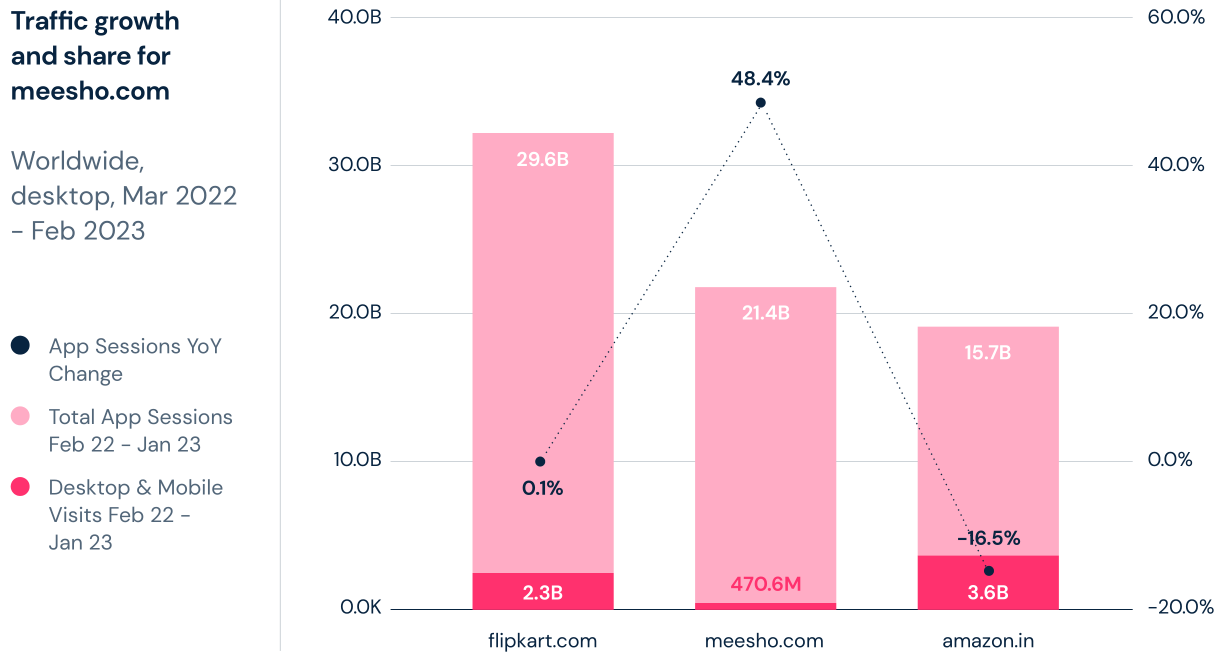

二、全球电商平台概况

图 | 源于雨果网

图 | 源于雨果网

图 | 源于雨果网

三、全球品类市场垂直分析

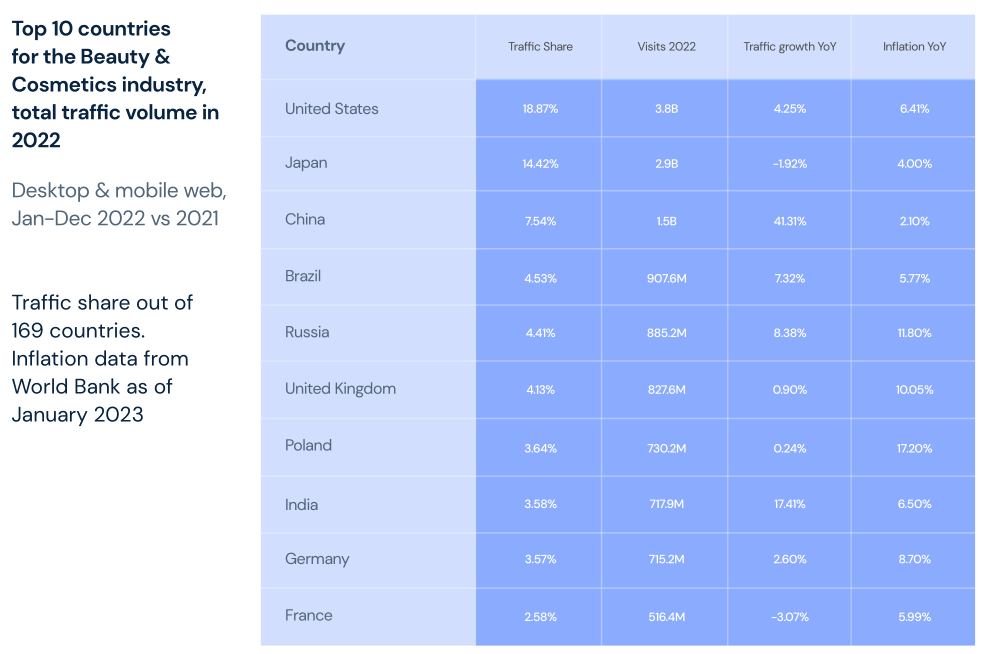

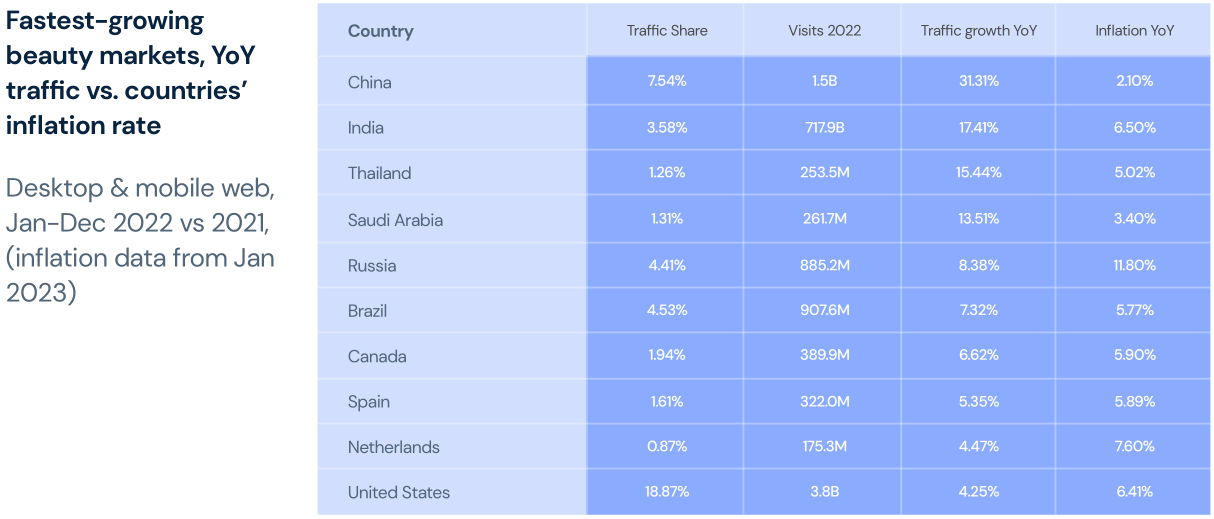

1、美妆类

图 | 源于雨果网

图 | 源于雨果网

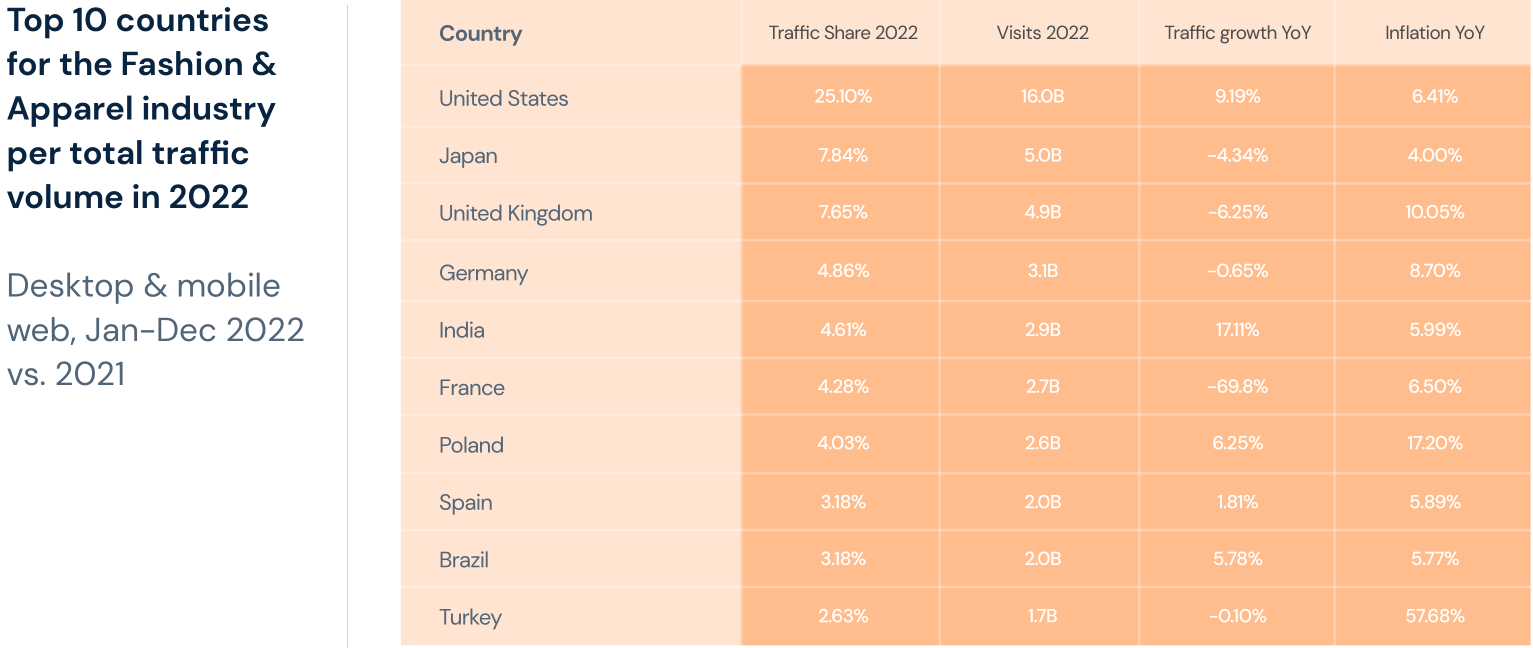

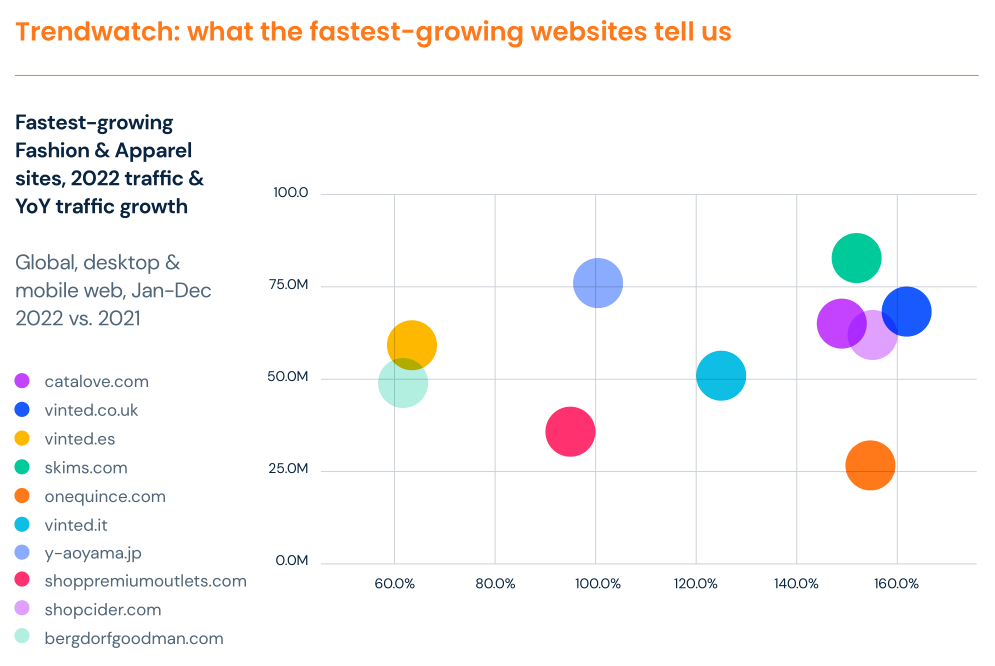

2、时尚服装类

图 | 源于雨果网

图 | 源于雨果网

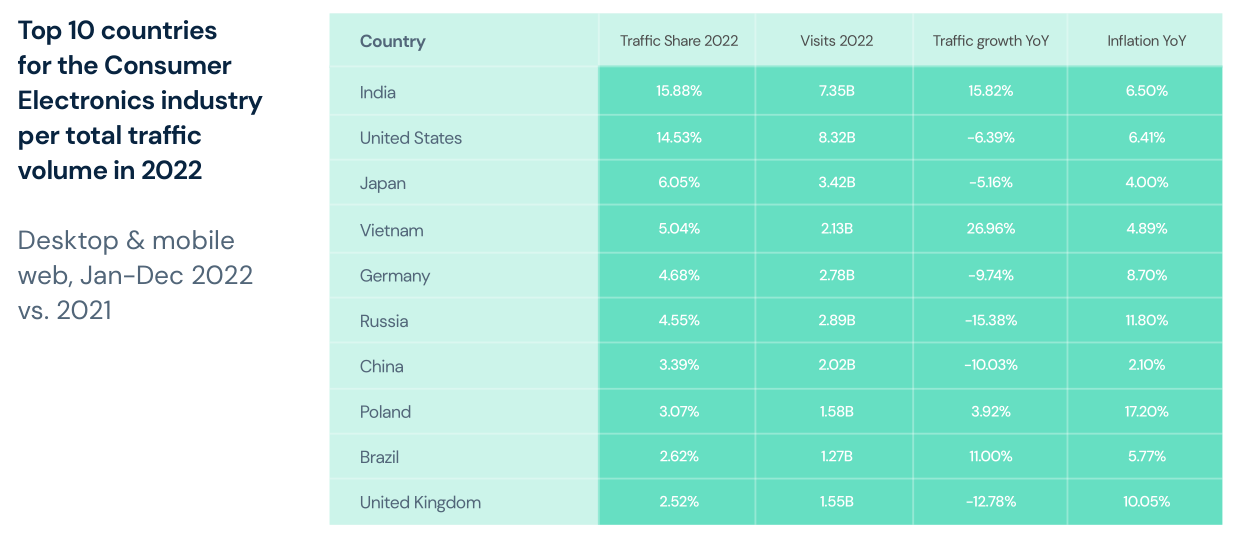

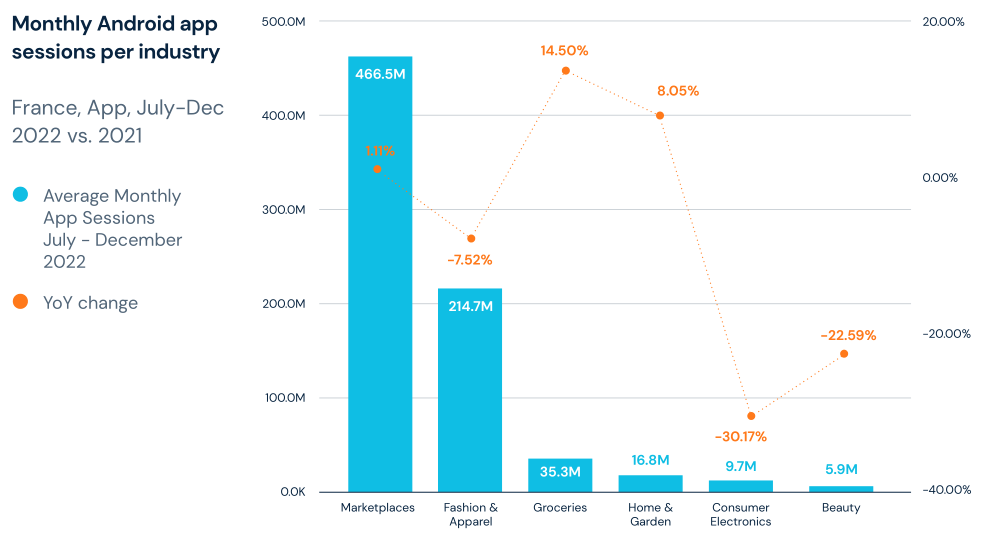

3、消费电子产品类

图 | 源于雨果网

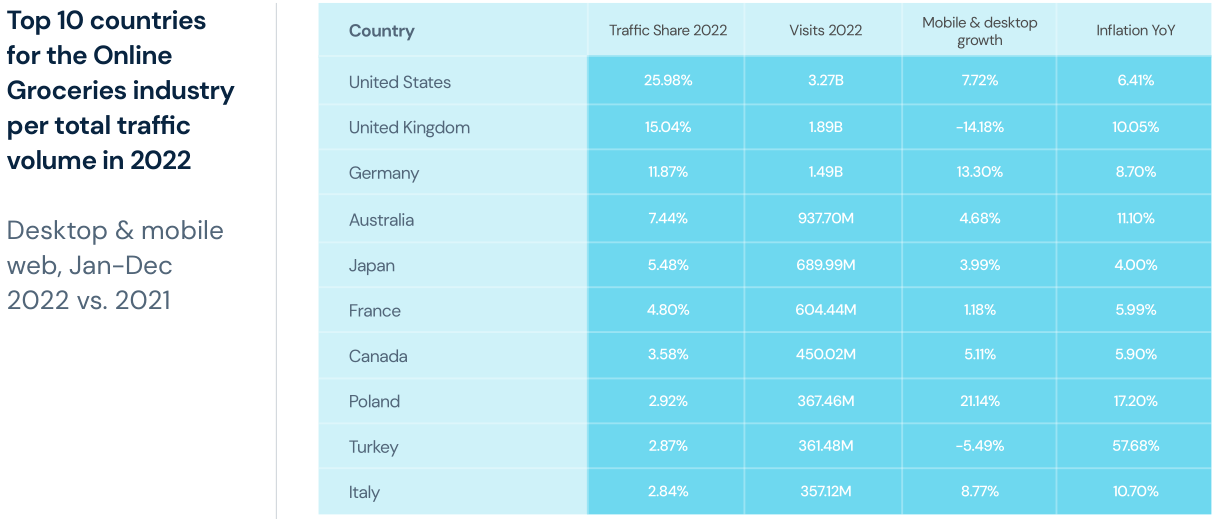

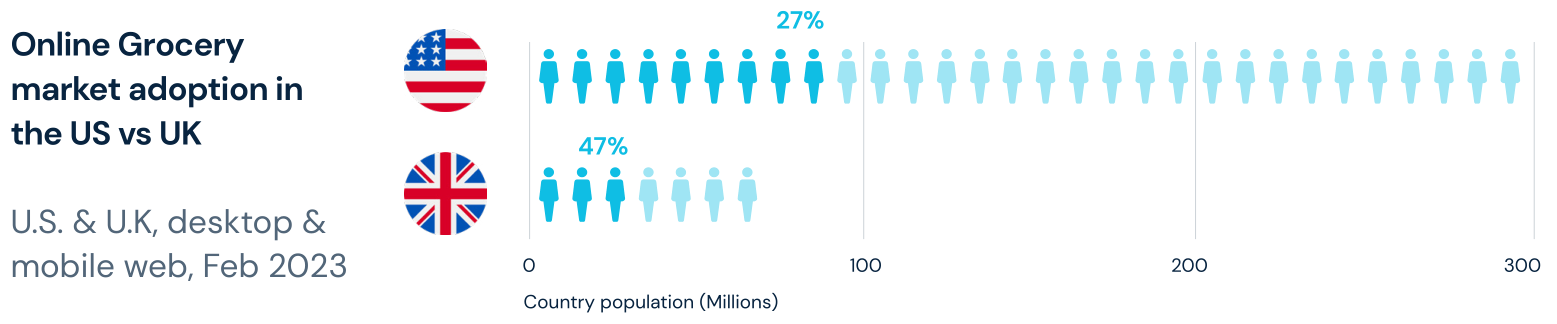

4、杂货类

图 | 源于雨果网

图 | 源于雨果网

图 | 源于雨果网

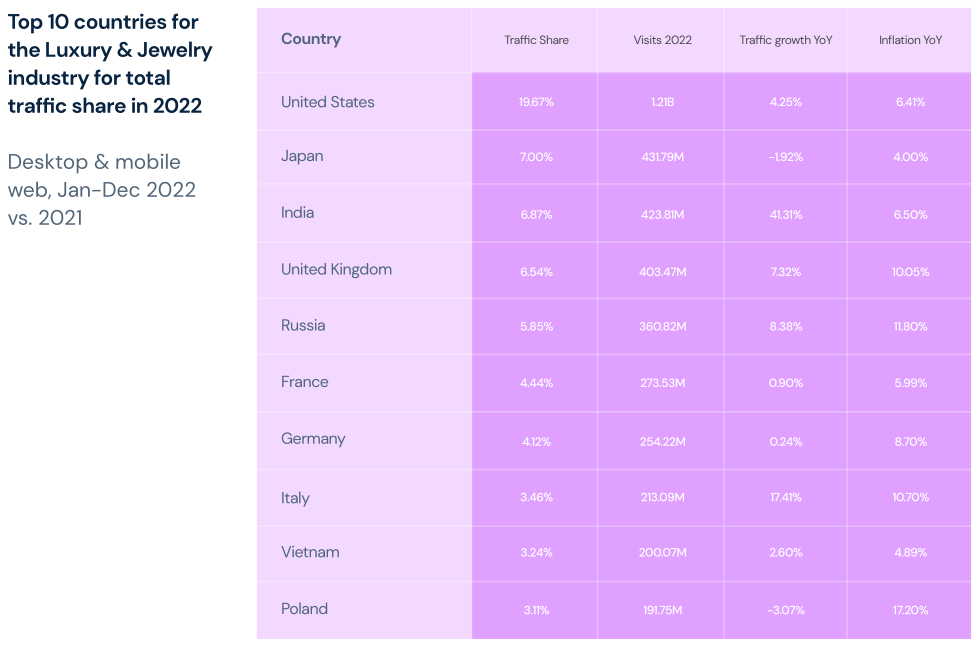

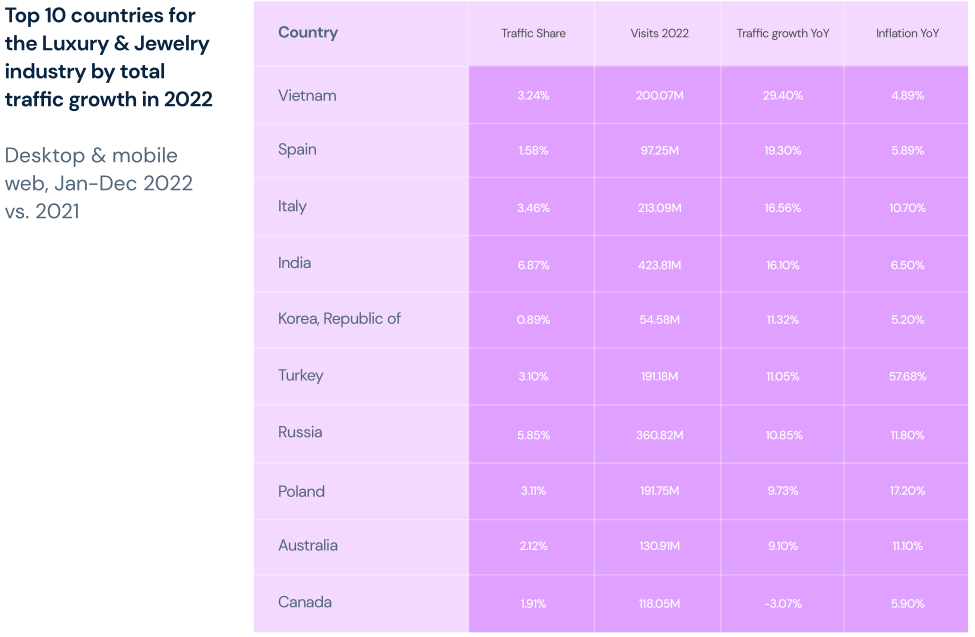

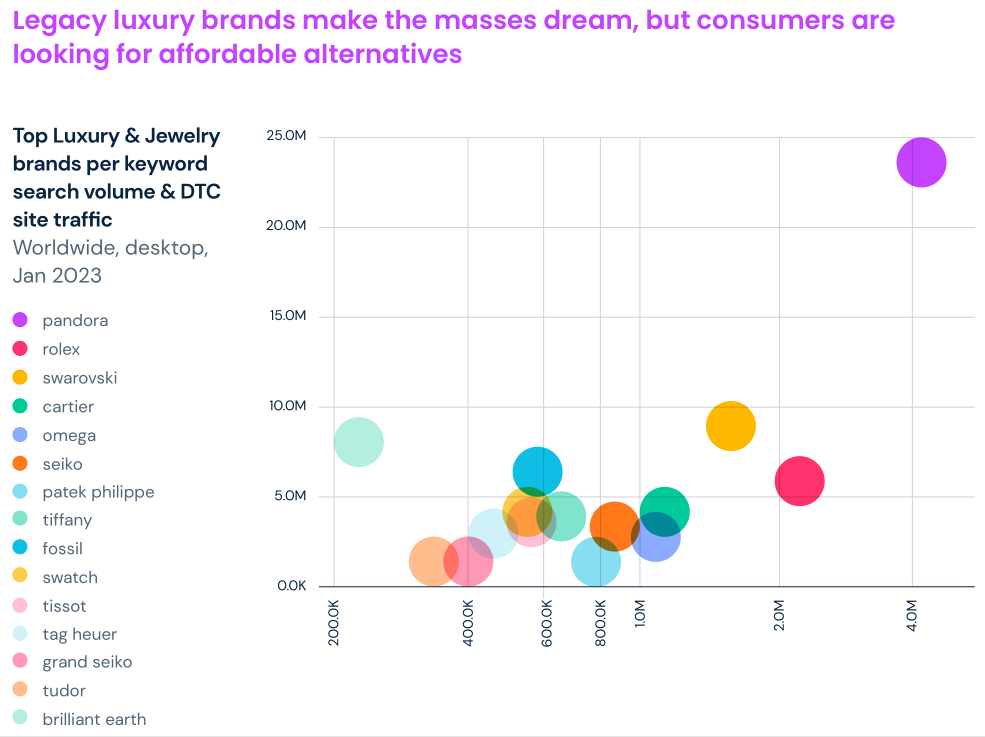

5、奢侈品与珠宝类

图 | 源于雨果网

图 | 源于雨果网

图 | 源于雨果网

6、家居园艺类

图 | 源于雨果网

专业顾问1V1服务

量身定制解决方案

海外实地律师

专业申请高成功率

多年行业经验累积

全程跟进实时查询

价格透明高性价比

低价格享品质服务

咨询热线

重庆市渝北区金开大道西段106号 互联网产业园3号楼

咨询时间 上午9:00-下午22:00

关注公众号

享粉丝福利

扫码添加

官方微信